A BNPL helye a pénzügyi szektorban

Először is fontos tisztázni, hogy mi is az a BNPL, mit takar a nemzetközi kereskedelmi és szolgáltatói ökoszisztémában a ‘buy now pay later’ néven híressé vált megoldás.

A BNPL egy olyan pénzügyi megoldás, aminek köszönhetően a vásárlók egy teljesen papírmentes, azonnali, online folyamaton keresztül részletekben tudják kifizetni a termék ellenértékét, legyen szó webshopos, vagy áruházi vásárlásról.

Mindazonáltal a magyar jogrendben nem létezik olyan definíció, hogy BNPL, ellenben szabályozott módon több verzióban is tud működni:

- hitel és pénzkölcsön

- faktoring

- halasztott fizetés

Mind a hitel és pénzkölcsön, mind pedig a faktoring engedélyköteles, azaz kizárólag pénzügyi intézménynek minősülő társaság nyújthatja.

A halasztott fizetés, vagy másnéven kereskedelmi kölcsön nem minősül engedélyköteles pénzügyi szolgáltatásnak, viszont meg kell felelnie az alábbi elvárásoknak:

- a felek között – eladó és vevő – áruszállítási jogviszonynak kell fennállnia,

- a cél elsődlegesen az eszköz értékesítése, nem pedig kamatbevételből származó nyereség realizálása

Azaz minden kereskedő biztosíthat ilyet a termékei értékesítéséhez kapcsolódóan.

Milyen BNPL megoldások léteznek?

Itthon és külföldön 3+1 különböző BNPL megoldást lehet megkülönböztetni:

- Kártyatársaságok által biztosított részletfizetés

- jellemzően hitelkártya a mögöttes termék

- checkoutban nem vizibilis

- közvetlenül a bankok és a vásárlók közötti megoldás, nincs direkt kapcsolat a kereskedő és BNPL szolgáltató között

- Pénzügyi engedéllyel rendelkező, nem banki szereplők által biztosított megoldás

- ide tartozik a faktoring és a pénzkölcsön is

- közvetlenül a checkoutból indítható

- kereskedő és hitelező közötti szerződés alapján harmadik fél finanszírozza a vásárlókat kamat és/vagy jutalék bevétel szerzés céljából

- Kereskedői saját márkás BNPL megoldás

- ez a kereskedelmi kölcsön/halasztott fizetés

- az igénylés folyamata a checkout mellett a webshop bármely pontjáról indítható

- a teljes folyamat kereskedőre brandelt és testre szabott, értékesítés elősegítése a célja, nem kamatbevétel elérése

+1: Klasszikus áruhitelek, a 2-es verzióval a legtöbb ponton megegyező megoldás

- jellemzően hitelkártya a mögöttes termék, esetenként pénzkölcsön

- közvetlenül a checkoutból indítható

- kereskedő és hitelező közötti szerződés alapján harmadik fél finanszírozza a vásárlókat kamat és/vagy jutalék bevétel szerzés céljából

Milyen üzleti szempontok szerint érdemes megvizsgálni, hogy melyik BNPL megoldást válasszuk?

A különböző BNPL megoldásokat sok szempont szerint érdemes és kell is összehasonlítani, hogy webáruház tulajdonosként a legjobb döntést hozzuk.

Ezen szempontok közül íme 5, amit soha ne hagyjunk ki a mérlegelésnél:

- Ügyfélélmény – bírálat gyorsasága, igényléshez szükséges dokumentumok

- A konstrukció – minimum összeg, futamidő/részletek száma

- Értékesítést növelő hatás – lemorzsolódás csökkentés, kosárméret növelés

- Felmerülő költségek

- Kockázat

Webáruház tulajdonosként először is gondoljuk végig, hogy

- A vizsgált BNPL megoldás milyen vásárlói élményt biztosít az Ügyfeleim számára?

Az instacash tapasztalata alapján, ha a bírálati eredményhez munkáltatói igazolásra vagy egyéb csatolt dokumentumra van szükség, így nem születik meg a döntés 10 percen belül, akkor a lemorzsolódás szignifikánsan nő és a vásárlói élmény drasztikusan romlik.

Természetesen vannak olyan vásárlók, akiknek, ha nincs más lehetőségük, akkor végigjárják a macerát, ami egy-egy ilyen dokumentum beszerzésével jár, de nagyon sok vevőnek elmegy a kedve ettől és vagy elhalasztja a vásárlást, vagy keres olyan webshopot, ahol gördülékenyebb megoldást talál.

Ha nem azonnali, azaz percek alatti a bírálat 0-24-ben és bármilyen extra dokumentum benyújtás feltétele, akkor érdemes megfontolnunk, hogy egyáltalán foglalkozzunk-e tovább az adott szolgáltatóval.

- A vevőimnek mekkora vásárlási összeg felett releváns, hogy részletekben fizessen?

Az instacash által megkérdezettek szerint 50 ezer Ft alatt csekély az affinitás, 50 és 100 ezer Ft között már relevánsabb, de igazából a 100 ezer Ft feletti költéseknél a legerősebb az igény. Ügyfél interjúk alapján azt látjuk, hogy kisebb összegű költéseket jobban szeretik az Ügyfelek azonnal kifizetni.

- A vásárlásaim hány %-ka esik abba a sávba, ahol relevánsnak tartom a részletfizetést?

Az instacash tapasztalata alapján akkor sem kell megijedni, ha most nagyrészt kisebb kosarak jellemeznek egy webshopot, ez esetben érdemes a legkeresettebb termékekből összeillő termék kombinációt összerakni, aminek az összértéke már meghaladja a részletfizetési minimum kosárméret szintjét.

Így nem csak a vásárló számára könnyítjük meg a vásárlást, hanem a keresztértékesítést is ösztönözzük, így átlag kosárértéket növelünk.

- A vevőim számára mekkora az a futamidő, ami már valós értéket jelent, ha az a kérdés, hogy hány hónap alatt kell megfizetnie a vételárat?

Az instacash adatai alapján az 50 és 500 ezer Ft közötti vásárlások esetén a 3-6 részletben, 3-6 hónap alatti fizetés jelenti a valós segítséget, így ennek van valós vásárlást ösztönző hatása.

- Mekkora a webáruházam átlagos kosármérete, mi a legkedveltebb termékek átlagos ára?

Az instacash-nél úgy látjuk, hogy fontos szempont, hogy milyen minimum összegű vásárlások esetén tesszük elérhetővé a részletfizetést.

Ugyanis túl kicsi kosérték esetén nem lesz releváns a vevőknek, ellenben a BNPL az átlagos kosárértéket is jelentősen tudja növelni, ha a BNPL szolgáltatás az átlagos kosárérték felett érhető el és a webshopban a vásárló látja, hogy ha x Ft értékben betesz még terméket a kosarába, akkor már kamatmentesen részletekben is fizethet.

Ezáltal ösztönözhető a vásárló arra, hogy vásároljon több terméket, esetleg vegye meg adott termékből a drágábbat, hiszen összességében kevesebbet fog fizetni a vásárlás pillanatában, mintha kisebb értékben vásárol és kártyával fizet.

- Hol vannak a tipikus lemorzsolódási pontok a webáruházam értékesítési folyamatában és egy részletfizetési igénylési folyamat hol tudna a legnagyobb lemorzsolódás csökkentést kiváltani?

A felhasználók adatai alapján azt látjuk,, hogy a BNPL megoldások nem a checkoutban tudják kiváltani a legjobb hatásfokot, ugyanis a legtöbb vásárló, ha már belerak valamit a kosarába, akkor azt ki is tudja fizetni, így viszont mi értelme a részletfizetésnek.

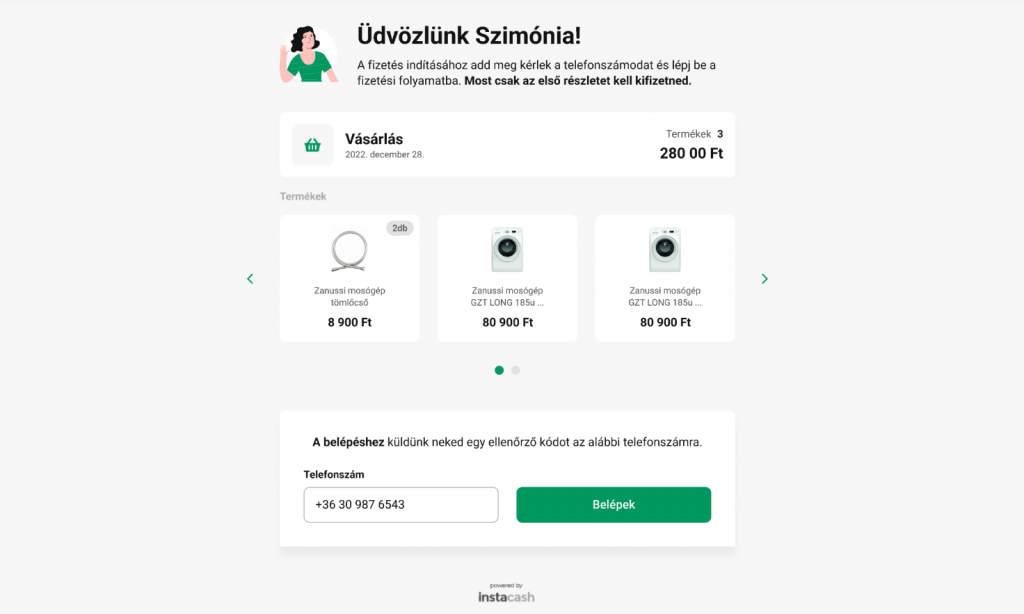

Ha viszont a termék oldalról még termék kosárba rakása előtt el tud indítani egy bírálati folyamatot, aminek a végén megkapja a vásárló a választ, hogy tud-e részletekben fizetni vagy sem és mekkora értékben vásárolhat részletfizetéssel, akkor már ennek az információnak a tudatában folytatja a folyamatot.

Egyrészt így tudja kiváltani a BNPL a legnagyobb hatást a sales konverzió növelésében, hiszen azok nem fogják elhagyni a webshopot, akik csak nézelődtek, de még nincs meg a pénzük, így el sem jutottak volna a checkout-ig.

Másrészt így tudja a BNPL maximalizálni a kosárértéket, ugyanis már a vásárlási limitjének a tudatában rakja össze a vásárló a kosarat, ezáltal több terméket, nagyobb értékben tesz a kosárba.

Na de, akkor mennyi az annyi?

Ha mindezeket végiggondoltuk és a kapott válaszok alapján leszűkítettük a BNPL megoldást a számunkra szimpatikus legjobb két szolgáltatóra, akkor nincs más dolgunk, mint megvizsgálni, hogy melyik esetében mekkora költség hárul ránk, mint webáruház tulajdonosra és mennyi a vásárlóra.

Azt fontos látni, hogy a nagyobb összegű vásárlásokhoz szükséges hosszabb részletfizetési futamidőből eredő költségeket egy külső finanszírozó általi BNPL módozatban valakinek meg kell fizetnie. Például egy közkedvelt 6 hónapos részletfizetés esetén ez a költségszint a vásárlás értékének 12-15 %-ka is lehet, ami már éves szinten 20-30 %-kos THM-et is jelenthet.

Az instacash tapasztalata az, hogy ilyen mértékű költség jelentősen elveszi a vásárlók kedvét a részletfizetéstől, így sok esetben a vásárlástól is, ha pedig nekünk webáruház tulajdonosoknak kell ezt kifizetni az elviszi a termék marzs egészét, vagy egy részét, ezáltal jelentősen rontja a cégünk profitabilitását.

A kereskedői saját márkás BNPL jelenleg a piacon elérhető legolcsóbb olyan részletfizetési mód, ahol a vásárlónak nincs díja, költsége, ezáltal maximális értékesítést és kosárméretet növelő hatást tud kiváltani ez a fizetési mód.

A kereskedői saját márkás halasztott fizetést tehát attól olcsóbb, hogy nem kell kifizetni a hitelezők/finanszírozók, pénzügyi vállalkozások elvárt nyereségét, így viszont a kockázatot sem vállalja át senki.

FONTOS: minden esetben készítsünk üzleti tervet egy BNPL bevezetéséhez, így látni fogjuk, hogy mik a felmerülő költségek, elérhető megtakarítások és az addicionális értékesítésből származó extraprofit.

Az instacash csapata minden partnere számára testreszabott üzleti tervet készít.

De akkor mi is a 3 kulcs érv a kereskedői saját márkás BNPL bevezetése mellett?

- Olcsóbb, mert nincs “hitelező” harmadik fél, akinek az elvárt nyereségét ki kellene fizetni.

- Hatásosabb, mert nem csak a checkoutban érhető el, hanem már jóval a vásárlás megkezdése előtt így csökkentve a lemorzsolódást.

- Visszatérő vásárlást jobban serkenti azáltal, hogy vásárlási limitet lehet képezni minden vevőnknek, így ennek tudatában tud később visszajönni és vásárolni a webáruházunkból.

Jogosan tehetjük fel a kérdést, hogy ha a kereskedői saját márkás BNPL olcsóbb és csökkenti a lemorzsolódást, akkor mik a buktatói, hol vannak az apróbetűs részek.

Mi a 3 buktatója a kereskedői saját márkás BNPL-nek?

Három dolog van, ami az egész megoldás achillese, de ha jól csináljuk, akkor sikeresek leszünk:

Íme a 3 lehetséges buktató és az instacash szakértőjének tanácsai, hogy hogyan kerüld el:

- Kockázatkezelés, csalásmegelőzés

- digitális úton, visszakereshető módon győződjünk meg a vásárló kilétéről

- mindig hivatalos bankszámlaadatokra építsük az ügyfélminősítést, bemondás alapon soha ne adjunk senkinek halasztott fizetést

- mindig vizsgáljuk meg a vásárló rendszeres jövedelmét, hitel típusú költségeit

- amennyiben nincs bankszámlára érkező jövedelme ne biztosítsunk neki részletfizetést

- számoljuk ki a vásárló terhelhető kapacitását, azaz azt, hogy mekkora havi törlesztőrészlet fér bele biztonsággal a költségvetésébe – ne adósítsuk el a vásárlónkat

- a fenti számításokat mindig automatikusan, emberi beavatkozás nélkül végezzük

- Részletek beszedése, kintlévőségek behajtása

- a részleteket mindig automatikusan szedjük be az ügyfél számlájáról, ismétlődő módon

- ne engedjünk készpénzes, vagy átutalásos fizetést

- minden törlesztés előtt és sikertelen tranzakció után azonnal tájékoztassuk a vevőt

- 15-30 napos késedelem esetén haladéktalanul indítsunk behajtási folyamatot, erről és ennek jogi vonzatáról és költségeiről előzetesen küldjünk tájékoztatást

- minden értesítést, legyen az tájékoztatás, vagy felszólítás elektronikus úton tegyünk meg automatizált módon

- megfelelő ponton indítsunk fizetési meghagyást

- Automatizált adminisztráció és nyomkövetés

- kössünk elektronikusan szerződést a vásárlókkal, hogy ilyen formán is tájékoztassuk a kötelezettségeikről

- legyenek valós-idejű riportjaink a részletfizetésről, amik biztosítsuk a számlák precíz nyomon követéséhez szükséges információkat

FONTOS: a fenti kérdéskörök komplexitása miatt webshop tulajdonosként nem érdemes külső segítség – azaz a megfelelő minőségű, megbízható szolgáltató – bevonása nélkül belevágni.

Szeretnél többet megtudni a BNPL szolgáltatásról?

Akkor tarts velünk élőben szeptember 20.-án 15:00 kezdődő Facebook live adásunkban, ahol Bruzsa Géza, az Instacash ügyvezetője és Kulcsár István Róbert, a Shoprenter vezető tanácsadója fogja neked bemutatni, hogyan növelheted webáruházad eladásait a BNLP megoldás segítségével!

Ki az instacash?

Az instacash Magyarország vezető fintech cége és úttörő BNPL szolgáltatója. 2022 októberében bekerültek a Fintechzone által összeállított ’20 legígéretesebb magyar fintech cég’ listájára. Digitális hitelezési megoldásokat fejlesztenek és biztosítanak vezető hazai bankok számára, jelenleg havi 4000 ügyfelet szolgálnak ki digitális hitelezési platformjuk segítségével.

Néhány hete pedig a Vodafone Digitális Díjat nyertek a kereskedők, szolgáltatók számára fejlesztett halasztott fizetési rendszerrel, ami keretében a bankoktól interfészen keresztül érkező bankszámla adatokat teljesen automatikusan, valós-időben elemzi ki a motorjuk és hozza meg a döntést, mindezt alig több, mint 3 perc alatt.

A cég menedzsmentje korábban nemzetközi tulajdonú bank felsővezetői körét erősítette, most az a missziójuk, hogy élménnyé tegyék a részletfizetést itthon és külföldön.

Jelenleg is olyan partnereik számára biztosítják a megoldást, mint az Emineo, a neves budai magánkórház, a Tiszta Energiák Kft. elektromos mobilitási üzletága, vagy épp a Profi Tető Csoport bútor és építészeti webáruházai.

Ha ilyen komplex, akkor mekkora munkával jár webshop oldalon a bevezetés?

A szükséges feladatok 99%-át elvégzi helyettünk az instacash, ráadásul Shoprenter webáruházként az üzleti döntést követően akár 30 perc alatt élesíteni tudjuk a fizetési módot annak köszönhetően, hogy a Shoprenter és az instacash közötti integráció elkészült.

És mit mondanak a vásárlók a megoldásról?

“..a korábbi tapasztalataimhoz képest ez a megoldás sokkal jobb volt, mert nem kellett hozzá dokumentumokat gyűjtenem és a bírálat eredménye is azonnali volt.

P. Adrián, 50 éves,

„Pár perc alatt végig tudtam vinni az igénylést és meg is volt a bírálat és már ki is fizettem az első részletet..”

Régóta szerettem volna megvásárolni pár terméket, de egy összegben nem akartam kifizetni ezeket, próbálok spórolni.

Örültem, hogy a részletfizetés csupán néhány perc volt, nem kellett várnom a bírálatra. Fogok még vásárolni ebben a webshopban.”

B. Anett, 26 éves,

“Hitelt nagyon ritkán veszek fel, eddig csak lakáshitellel éltem évekkel ezelőtt, de áruhitellel egyáltalán nem volt dolgom. Októberben jár le nagyobb megtakarításom és nem szerettem volna idő előtt hozzányúlni, ezért éltem ezzel a lehetőséggel.

Meglepődtem milyen gyorsan végigment a bírálati folyamat, ami nagyon szimpatikus volt, mert nem kellett munkáltatói igazolás után szaladgálni, valamint nem kellett sehova menni fizikailag. Az adatokat nagyon szépen „leszívta” az InstaCash rendszere a bankomtól, így nem kellett semmit küldözgetni és pdf fájlokkal sem kellett vacakolni. Ez a folyamat szerintem nagyon előremutató. Ajánlanám bárkinek. Én meg vagyok vele elégedve.”

A.Miklós, 37 éves

„Már előzetesen a honlapon és hírlevélben is láttam, hogy részletekben is tudok fizetni, így is raktam össze a vásárlásomat. Így egyben meg tudtam venni mindent, amit szerettem volna. Ha két webshopban ugyanazt a terméket ugyanannyiért tudnám megvenni, akkor a választásomat pozitív irányban befolyásolná, ha ilyen gördülékeny folyamatban tudok több részletben fizetni. 5 perc volt az egész folyamat, maximálisan ajánlanám barátaimnak, ismerőseimnek.„

M. Eszter

Hogyan tovább, ha érdekelnek a részletek?

Több információért kérhetünk kötelezettségmentes demot és költségmentesen üzleti terv készítést az instacash szakértői csapatától, valamint díjmentes visszahívást is. Ráadásul, ha 2023. szeptember 30-ig igénybe veszed a szolgáltatást, akkor most 40% kedvezményt kapsz a bevezetési díjból. Ezt a kedvezményt az InstaCash szerződéskötéskor veheted igénybe, és kizárólag Shoprenter webshopok esetén érvényes.

SHOPRENTER TIPP: aki a 2023-as BLACK FRIDAY és Karácsonyi időszakban már szeretné kamatoztatni egy kereskedői saját márkás BNPL hatását és erős évzárással kompenzálni a 2023-as visszaesést, akkor nem érdemes tovább várni, fontos már most felvenni a kapcsolatot az instacash csapatával.

A szerzőről: