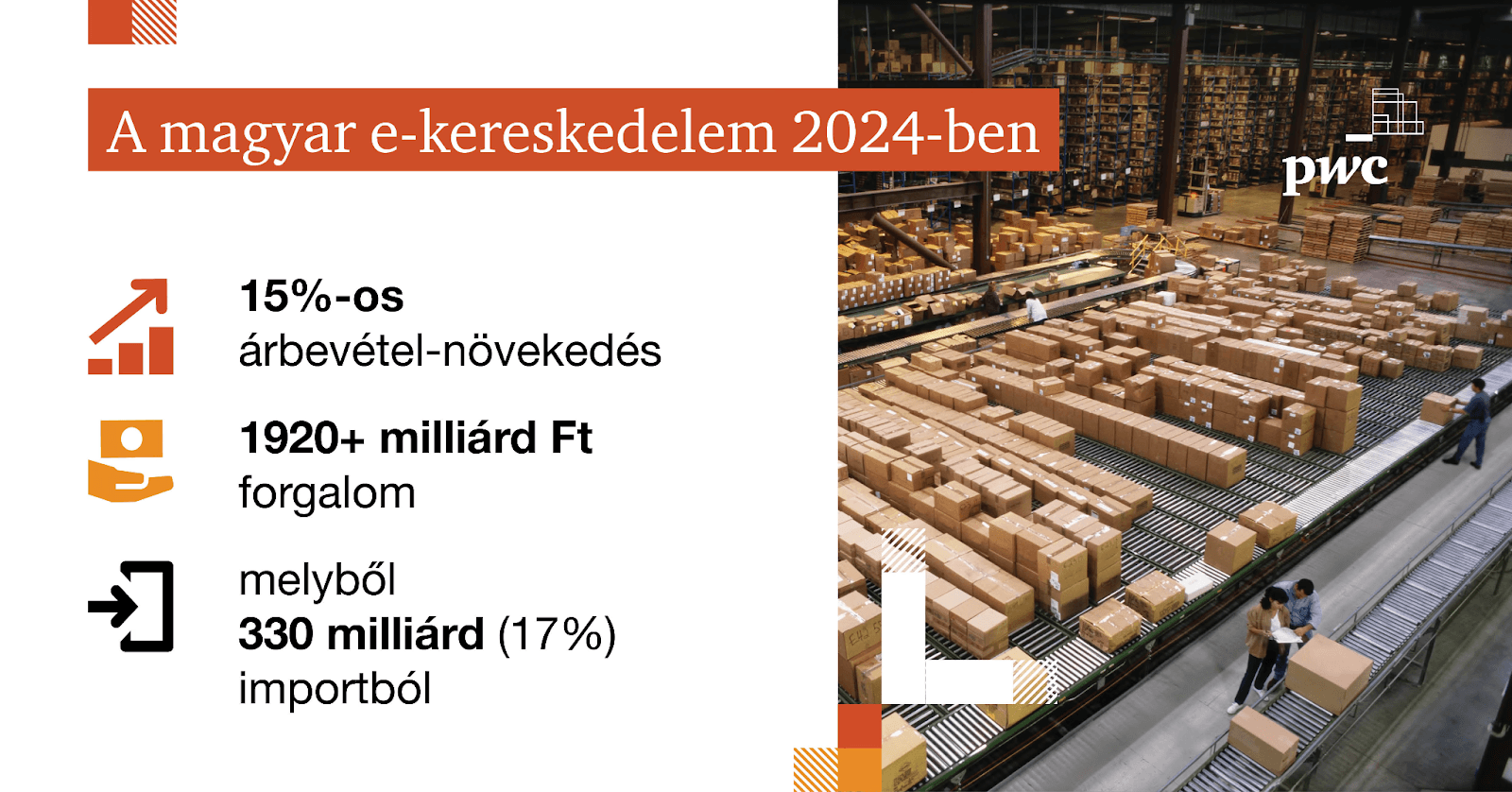

A magyar e-kereskedelem 2025-re újabb rekordokat döntött, a piac forgalma elérte az 1920 milliárd forintot 2024 végére, derül ki a PwC 2025 elején megjelent kutatásából. Ezzel egyidőben pedig a digitális fizetési megoldások is egyre nagyobb teret nyernek a nemzetközi piaci szereplők és a terület technológiai fejlődésének hatására. Az online rendelések több mint egyharmadát már digitális tranzakciókkal egyenlítik ki, és a vásárlók 40%-a előre fizeti ki rendeléseit. A bankkártyás fizetés továbbra is domináns (34%), de a mobiltárcák, azonnali átutalások és más digitális megoldások egyre nagyobb teret nyernek.

A Nagy Webáruház Felmérésből kiderült, hogy a magyar online vásárlók körében a bankkártyás fizetés továbbra is vezető szerepet tölt be, miközben a digitális pénztárcák, mint az Apple Pay és a Google Pay, növekvő népszerűségnek örvendenek. Ezzel párhuzamosan az azonnali fizetési rendszerek, mint a QVIK is, egyre inkább előtérbe kerülnek, lehetővé téve a gyors és biztonságos tranzakciókat. A biometrikus azonosítás, például az ujjlenyomat- és arcfelismerés, szintén egyre elterjedtebbé válik, tovább növelve a fizetési folyamatok biztonságát és kényelmét. Ezek a trendek együttesen formálják az online fizetési szokásokat, és új lehetőségeket teremtenek a hazai e-kereskedelem számára.

Cikkünkben bemutatjuk, milyen fizetési módok állnak a hazai webáruházak rendelkezésére, és milyen trendek határozzák meg az online vásárlások jövőjét.

Az online fizetési megoldások jelenlegi helyzete

Átalakuló e-kereskedelem: az import térnyerése és a fizetési trendek változása.

A magyar e-kereskedelmi piac 2024-ben jelentős átalakuláson ment keresztül, amelyre a szektor közel 25 éves fennállása óta még nem volt példa. Az e-kereskedelem fejlődését már nem kizárólag a belföldi és EU-s kereskedők határozzák meg, hanem egyre nagyobb szerepet kap a határon túli, import kereskedelem. Ennek eredményeként a piac két pólusúvá vált: míg a belföldi és EU-s kereskedők forgalma 1600 milliárd forintot tett ki, addig az import e-kereskedelem – amelynek egyik jelentős szereplője a Temu – további 330 milliárd forintot adott hozzá a teljes piachoz, derül ki szintén a PwC elemzéséből.

Az utóbbi időkben megfigyelhető, hogy a készpénzmentes webáruház fizetési módok egyre inkább előtérbe kerülnek – ez a tendencia a pandémia hatására még inkább felerősödött.

Az online vásárlások 45%-a készpénzmentes fizetéssel (elsősorban bankkártyával) történik.

Bár az utánvétes fizetési mód még mindig népszerű, mégis megfigyelhetjük, hogy kezd ez is a készpénzmentesség felé tolódni. Egyre gyakoribb, hogy kártyával fizetnek a futárnál a vevők, ha van rá módjuk. 2018 és 2020 között a készpénzes utánvét 60%-ról 41%-ra esett vissza, míg a kártyás utánvét 33%-ról 40%-ra nőtt.

Ezzel párhuzamosan az online fizetési szokások is folyamatosan átalakulnak. Az elmúlt években a készpénzmentes fizetési módok térnyerése figyelhető meg, és 2024-re az online vásárlások több mint egyharmadát (39%) már digitális tranzakciókkal egyenlítették ki. Az utánvétes fizetés továbbra is népszerű, de egyre többen választják a bankkártyás vagy digitális pénztárcás fizetést, akár a futárnál is.

A Mastercard 2023-as Digitális Fizetési Index jelentéséből kiderül, hogy az infrastruktúra jelentősen meghaladja az ismertséget és a használatot, azaz mind a kereskedőknek, mind pedig a fogyasztóknak van tér a digitális fizetésben való fejlődésre, amely – mint később láthatod – a Shoprenter rendszerében is adott.

A vásárlói magatartás folyamatos változása, a határon túli szereplők növekvő jelenléte és az új, gyors és biztonságos fizetési megoldások térnyerése mind arra ösztönzi a webáruházakat, hogy rugalmasan és tudatosan alkalmazkodjanak a piaci igényekhez. A fogyasztók egyre magabiztosabban választják az online fizetési lehetőségeket, miközben az elvárásaik is folyamatosan nőnek a kényelem, a biztonság és a választék terén.

A váltási küszöb alacsony: ha egy webshop nem kínál megfelelő fizetési opciót, a vásárlók könnyen máshol költik el a pénzüket — ezt támasztja alá az a kutatás is, amely szerint a vásárlók 70%-át jelentősen befolyásolja, hogy elérhető-e a számára kényelmes fizetési mód az adott webáruházban. Ez jól mutatja, hogy a fizetési megoldások kialakítása nemcsak technikai, hanem versenyképességi kérdés is, amelyre minden webáruház-tulajdonosnak tudatosan kell figyelnie.

A Nagy Webáruház Felmérés 2025-ös adataiból pedig kiderült, hogy a webáruházakban elérhető leggyakoribb fizetési módok:

- a banki átutalás (84%),

- az online bankkártyás fizetés (83%)

- az utánvétel készpénzes (82%) és

- az utánvétel bakkártyás fizetéssel (77%).

Bár a választott fizetési módok sokfélesége az adott webshop forgalmától, termékkörétől és árszintjétől függ, kiemelten fontos figyelembe venni a vásárlók igényeit és preferenciáit a választásnál.

A Shoprenterben elérhető fizetési módok

E-kereskedőként ma már többféle fizetési opciót is beépíthetünk a webáruházunkba. Ezeket elsősorban 2 szempont alapján célszerű megkülönböztetni:

- Készpénzes vagy elektronikus fizetési módok

A kereskedő szempontjából az elektronikus fizetés az előnyösebb, de még ma is népszerű a készpénzes utánvétel. Ezt bővebben részletezzük az Utánvétel résznél.

- Előre fizetés vagy utólagos fizetés

Az online vásárlások egyre nagyobb térhódításának köszönhetően a vásárlók bizalma is megnőtt az internetes vásárlással kapcsolatban, így egyre bátrabban mernek egy megrendelt áruért előre fizetni.

Ez a kereskedőknek sokkal jobb, mint az utólagos fizetés. Ám utóbbi pedig a vásárlókat próbálja védeni, akik szeretnének még fizetés előtt megbizonyosodni arról, hogy azt kapták, amit rendeltek.

Fontos tehát, hogy milyen internetes fizetési módokat és azokat milyen formában biztosítod a vevőid számára. Íme a Shoprenter rendszerében elérhető fizetési módok:

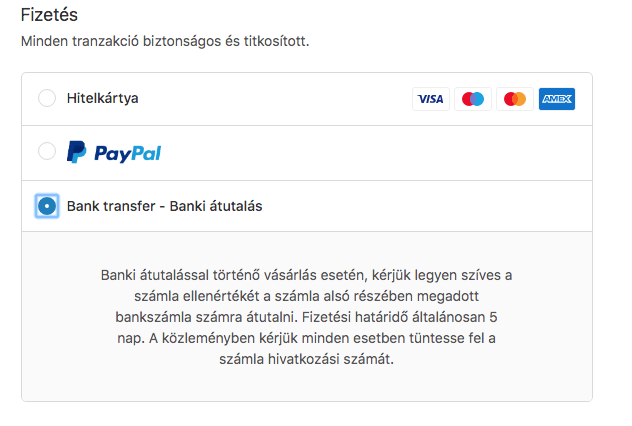

1. Banki átutalás (előre utalás)

A banki átutalás a készpénz nélküli fizetési formák legelterjedtebb módja.

Ez esetben a vásárlónak előre kell kifizetnie a rendelésének értékét. A vevőnek a bankján keresztül kell elindítani a befizetést a webshop által megadott bankszámlaszámra. A megrendelőnek nem kell megadnia a bankkártya adatokat és ha van internetbank hozzáférése, akkor a megrendelés után rögtön utalhatja is a pénzt, nem kell a bankfiókba bemennie.

A sikeres tranzakció után fogja a webshop jóváhagyni a rendelést és feladni a csomagot.

Webshopoknak előnyös online fizetési megoldás lehet, hiszen nincsenek számukra extra közvetítői költségek, a vásárlót azonban terheli díj az átutalás esetén. Viszont a terméket csak az összeg beérkezéséről szóló visszaigazoló után lehet feladni. Ugyanakkor ma már rendkívül gyorsan jóváíródik az átutalt összeg a célszámlán.

Tipp webshopoknak:

Ennél a fizetési módnál az átutaláshoz szükséges adatokat már a pénztár folyamatnál jelenítsük meg, de még jobb, ha a visszaigazoló e-mailben is szerepelnek ezek az adatok, hogy a vevő biztosan megtalálja a tranzakcióhoz szükséges információkat.

Átutaláshoz szükséges adatok:

- Kedvezményezett neve

- Kedvezményezett számlaszáma

- Kedvezményezett bankja

- Megjegyzés rovatban a rendelés számának feltüntetése

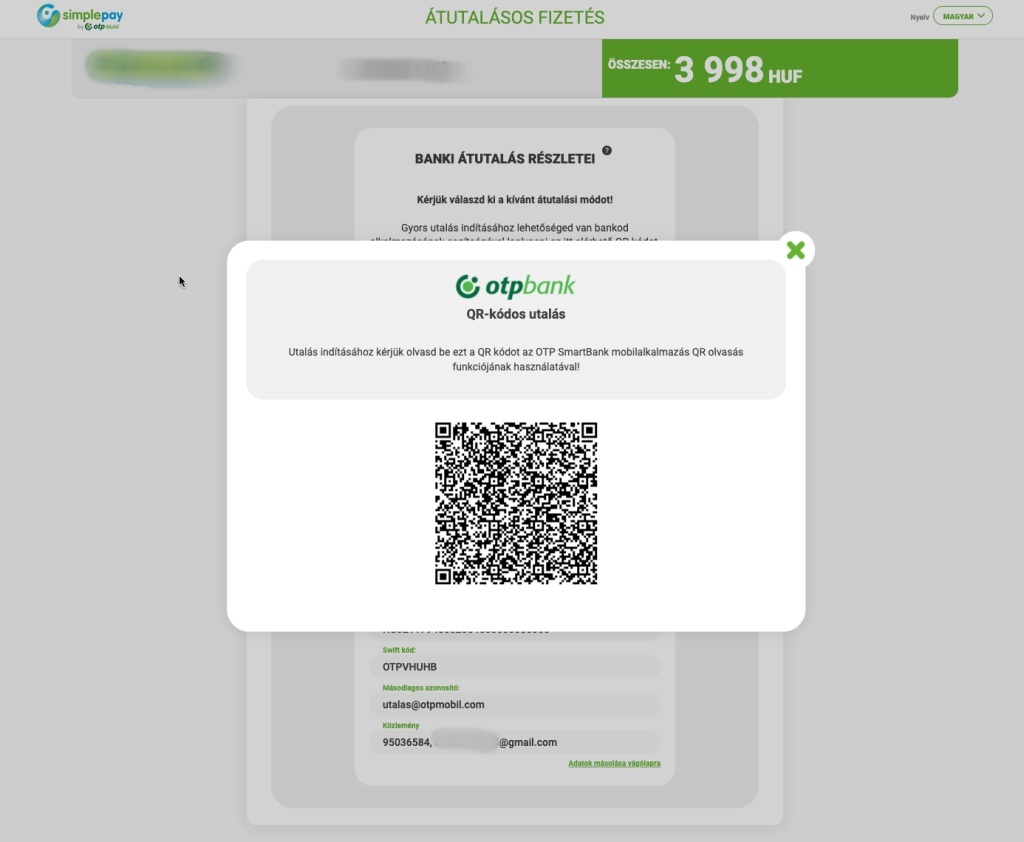

Banki átutalásnak számító alternatív megoldás – például a SimplePay felületén is elérhető – a QR-kód alapú azonnali fizetés.

2. Bankkártyás fizetés

A készpénzmentes fizetés egyik legmodernebb és egyre elterjedtebb formája a bankkártyás fizetés. Fogyasztói oldalról nagy előnye, hogy azonnali jóváírást eredményez, szemben a banki átutalással, ahol van egy bizonyos átfutási idő.

Célszerű minél több bankkártya használatot engedélyezni a webshopunkban, hogy minél több vásárló számára tudjuk megkönnyíteni a fizetést.

Egyszerűsége és hatékonysága mellett mégis számos oka lehet, amiért nem ezt az opciót választják a vevők.

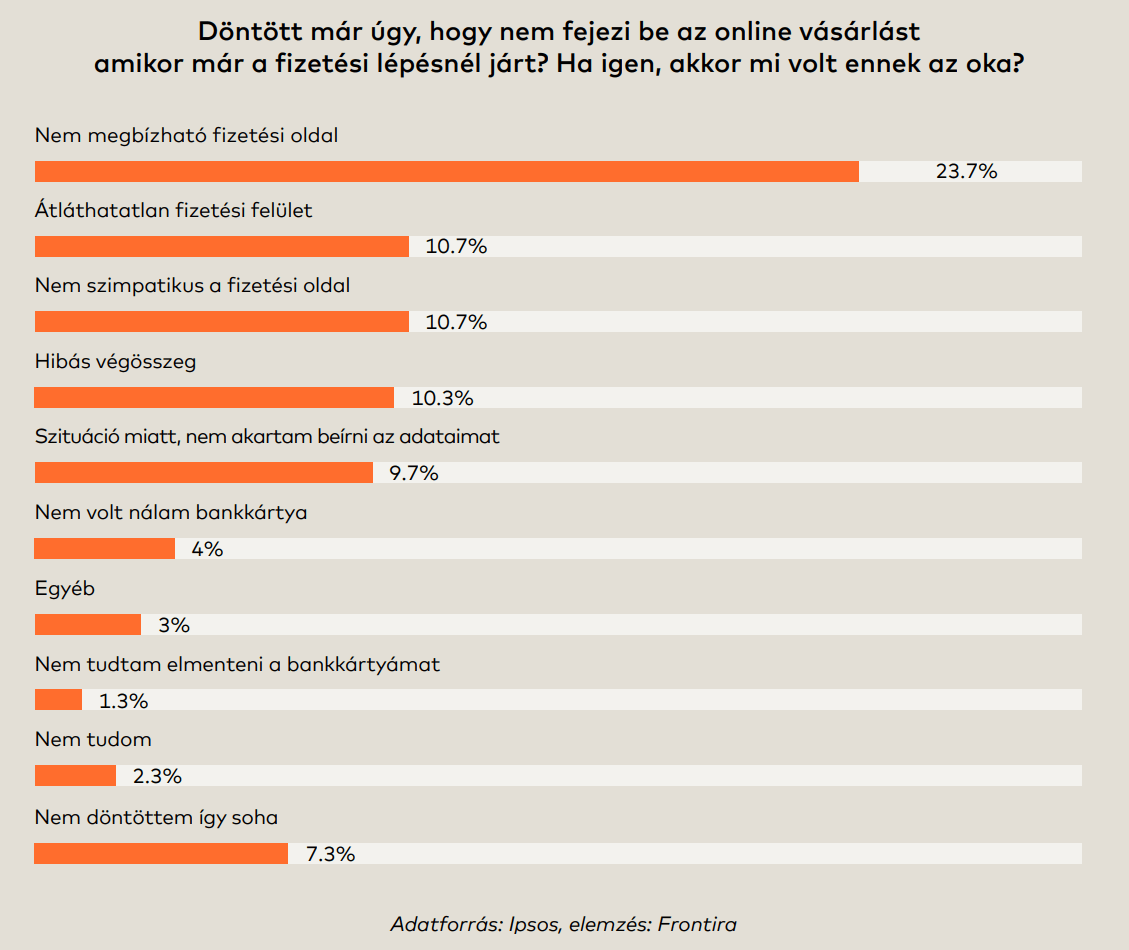

Bankkártyás fizetést elbizonytalanító tényezők:

- Korábbi rossz tapasztalat más kereskedőnél.

- Nem megbízhatónak tűnő weboldal.

- Ismeretlen fizetési oldal (a vásárlók 24%-a nem fejezi be a fizetést, ha a fizetési oldal nem tűnik megbízhatónak).

- Információhiány (biztonságosan kezelt adatok, megerősítés a fizetésről, stb).

- Ügyfélhitelesítés okozta bonyodalmak (nem működik a kód, nincs a közelünkben a telefon, stb)

A következő ábrán részletesebben lebontva láthatjuk, hogy milyen indokok miatt szakították meg vásárlásukat az emberek a fizetési folyamat során:

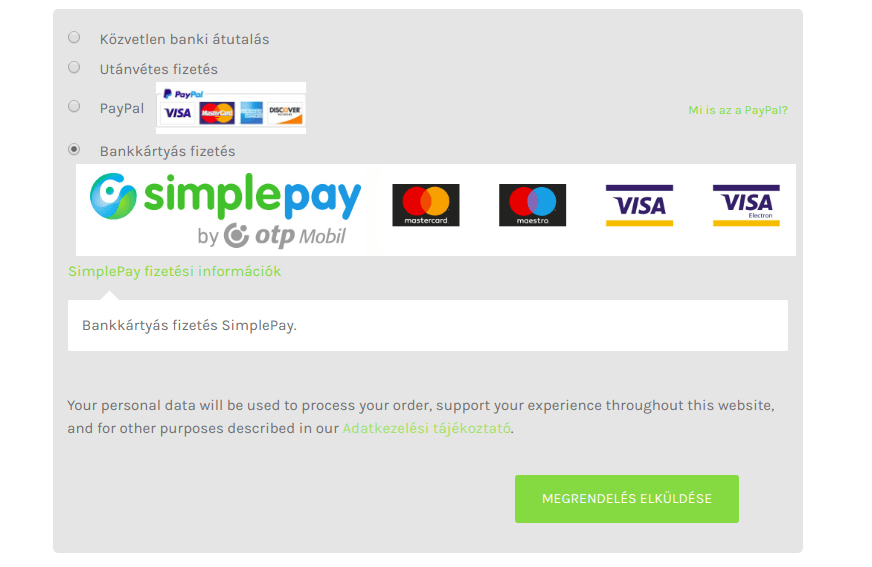

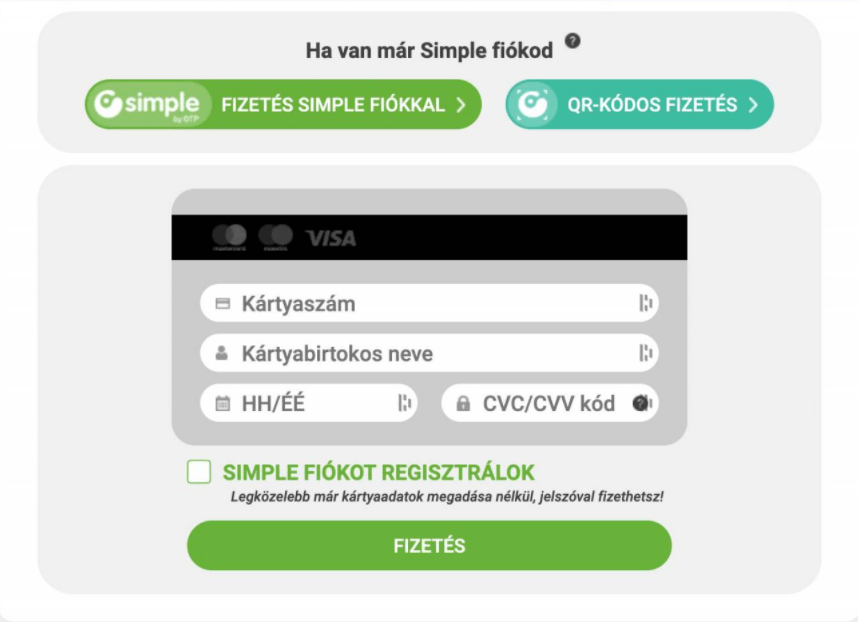

Bankkártyás fizetés esetén a vevő egy kártyaelfogadó fizetési oldalára (például Simple by OTP) vagy egy fizetési szolgáltató fizetési oldalára (például Barion, SimplePay) lesz átirányítva. Minél népszerűbb egy ilyen fizetési oldal, vélhetően annál többször találkozik vele a vevő, így a biztonságérzete is nagyobb lesz, mintha egy számára idegen fizetési oldalon kellene megadnia kártya adatait.

Bankkártyás fizetéseknél ma már egyre népszerűbb, hogy az adott bank telefonos applikációját használják a vevők a fizetésre. Ilyen például az Erste MobilePay, vagy a SimplePay az OTP-től. Ma már egyre elterjedtebbek a bankoktól független fizetési applikációk is, ilyen például a Barion mobilos applikációja, vagy az egyre népszerűbb Revolut.

A Shoprenterben elérhető két legnépszerűbb ilyen fizetési mód:

SimplePay – megbízható banki háttérrel

A SimplePay a magyar OTP Mobil Zrt. által fejlesztett online fizetési megoldás, amely biztonságos és kényelmes fizetést biztosít a vásárlók számára.

Főbb előnyei:

- Online bankkártyás és átutalásos fizetési módok

- Több pénznemet is támogat (HUF, EUR, USD)

- Mentett kártyás fizetés Simple fiókkal

- Google Pay és Apple Pay integráció

- Bankkártyarögzítéses fizetés (One-click és recurring)

- Instant átutalás (QVIK), egyedi fizetési linkek és fizetési kérelem

Technikai előnyök:

- Kétlépcsős fizetés (foglalás és terhelés külön)

- Instant transzfer mobilbanki appon (QR kód és deeplink) vagy netbankon keresztül

- Egyszeri csatlakozási díj: 19.990 Ft

- Díjazás: IC++ modell, a szolgáltató saját fix díjat alkalmaz a sztenderd banki költségekhez

🔗 Részletes beállítási útmutató SimplePayhez »

Barion – modern, gyors, innovatív

A Barion egy magyar fejlesztésű e-pénz alapú fizetési szolgáltató, amely okos funkciókkal és gyors elszámolással segíti a vállalkozásokat.

Főbb előnyök:

- Bankkártyás fizetés

- Barion Tárcás fizetés

- Mentett kártyás fizetés és one-click fizetés

- Részletfizetés, előfizetéses modell és mobilfizetés

- QR-kódos és linkes fizetés, fizetési kérelem küldése

Technikai előnyök:

- A vásárlónak csak egyszer kell megadni a bankkártya adatait

- Vásárlás után a pénz azonnal megjelenik a Barion-számlán

- Nincs csatlakozási díj

- Árképzés részletesen: barion.com/dijak-es-feltetelek

🔗 Barion integráció Shoprenterben »

Az ekerstat.hu adatai szerint a SimplePay és a Barion a legnépszerűbb elektronikus fizetési megoldások a hazai webáruházak körében, ami főként azzal támasztható alá, hogy a vásárlók ezekben a felületekben már megbíznak és előszeretettel használják őket. Ezt bizonyítja, hogy a Simple, saját felhasználói számát 3 millióra teszi, míg a Barion esetében a magyarországi online vásárlók 80%-a használta már ezt a fizetési módot.

Egyéb beállítható bankkártyás fizetési módok

A fenti legnépszerűbb fizetési módokon túl az alábbi szolgáltatók elérhetők még a Shoprenterben:

- Cofidis Expressz Online Áruhitel fizetési mód

- CIB bankkártyás fizetés

- Paysecure

- Euplatesc

3. Shoprenter Pay – Payment Gateway

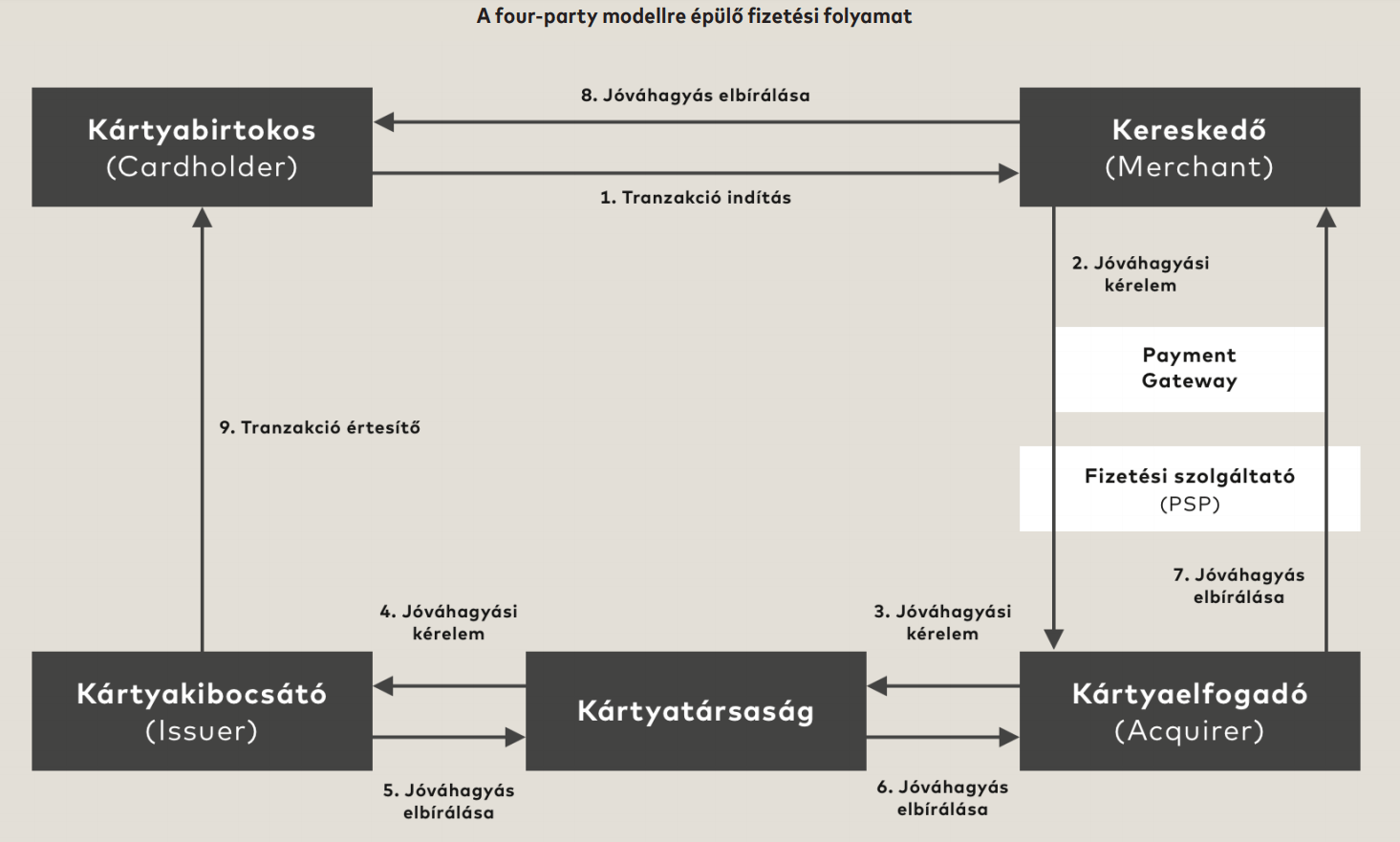

A Payment Gateway-ek elsődleges szerepe, hogy egykapus technológiai hozzáférést biztosítanak az összes velük kapcsolatban álló online fizetési szolgáltatóhoz; ezáltal pedig integrált fizetési folyamatot tudnak kialakítani a kereskedő oldalán.

Egy fizetési tranzakció lebonyolítása az úgynevezett four-party modellre épül, amelynek négy szereplője a Kártyabirtokos, a Kereskedő, a Kártyakibocsátó és a Kártyaelfogadó. Itt látható a folyamat részletesebben:

A Shoprenterben elérhető fizetési kapu a Shoprenter Pay, a Nevogate együttműködésével.

A Shoprenter Pay-ben több különböző online fizetési megoldás érhető el, melyeket 4 csoportba lehet sorolni:

1. Online bankkártyás fizetési módok:

- A K&H bankkártyás fizetése három devizanemet (HUF, EUR, USD) és 15 nyelvet támogat. Magas biztonságot nyújt a tranzakciók során, ideális nemzetközi vásárlók kiszolgálására. Az online bankkártyás fizetés mellett a virtuális kártya és mobilfizetési (Apple Pay, Google Pay) megoldásokat is támogatja.

- Stripe: egy világszinten használt technológiai platform, amely az online fizetések teljes körű kezelésére alkalmas. Támogatja a bankkártyás fizetést, One-click (egykattintásos) és ismétlődő (előfizetéses) fizetést, platform- és piactér-fizetéseket (Connect), és mobilfizetési (Apple Pay, Google Pay) megoldásokat. A Stripe rendelkezik saját adókezelő, kifizetéskezelő és fizikai terminál megoldással is. Fraud prevenció és csalás elleni védelem funkciójával, valamint a biztonságos tranzakciós autentikáció (3D Secure) segítségével a megbízható fizetési mód adott. Ideális startupoknak és nemzetközi webáruházaknak.

- Teya SecurePay: Egy modern online kártyás fizetési rendszer, amely teljes technikai kontrollt biztosít a kereskedők számára. Támogatja a 3D Secure szabványokat, a Mastercard SecureCode, a Verified by Visa és az American Express Safekey-t egyaránt. A bankkártyás fizetés mellett mentett kártyás tranzakciókra és fizetési linkek létrehozására is van lehetőség, valamint elérhetők mobilfizetési (Apple Pay, Google Pay) megoldások és csalásvédelmi funkció is. Ideális startupoknak és nemzetközi webáruházaknak.

- Viva Wallet: egy teljesen felhőalapú, több országban elérhető neobank. Kínál bankkártyás és mentett kártyás fizetést, mobilfizetést (Apple Pay, Google Pay), fizetési linkes vagy QR-kódos fizetést és akár fizikai terminált is. Részletfizetési szolgáltatást és nemzetközi tranzakciók kezelését is biztosítja több pénznemben és devizában, valamint platform- és piactér- integrációra is lehetőséget nyújt. Támogatja a 3D Secure szabványokat és átlátható díjstruktúrával rendelkezik.

- Global Payments: Több mint 50 éves múlttal rendelkező nemzetközi fizetési szolgáltató. Megbízható, nagy teljesítményű megoldásokat kínál a kisvállalkozásoktól a nagyvállalatokig, világszinten ismert szereplő. Támogatja a 3D Secure szabványokat és csalásvédelmi funkcióval is rendelkezik. A bankkártyás fizetés mellett mentett kártyás tranzakciókra, mobilfizetésre (Apple Pay, Google Pay), fizetési linkek létrehozására is van lehetőség. Részletfizetési szolgáltatást és nemzetközi tranzakciók kezelését is biztosítja több pénznemben és devizában.

- Worldline: A Worldline a készpénzmentes fizetések teljes értékláncát lefedi, a tranzakciókezeléstől az adatbiztonságig. Különösen pénzintézetek és nagykereskedők körében népszerű, támogatja a nemzetközi fizetéseket is. Funkcionalitásban a Global Payments szolgáltatásait fedi le.

- PayU: A PayU főként feltörekvő piacokra fókuszál fejlett technológiai megoldásokkal. A Shoprenter Pay-en keresztül is használható, és támogatja a helyi igényekre szabott fizetési modelleket is. Funkcionalitásában hitelkártyakezelés és üzleti pénzügyi menedzsment eszközök is jelen vannak.

2. Áruhitelek

A Shoprenter Pay-jel az OTP Bank és az MBH Bank áruhitel szolgáltatását is biztosítani tudod a vásárlóidnak. A nagyobb értékű termékek elérhetővé válnak vevőid számára, akár részletfizetéssel. Az áruhitel előnye, hogy a vásárló azonnal hozzájuthat a kívánt termékhez, miközben a vételárat kényelmesen, több részletben fizetheti ki.

3. SZÉP-kártyás fizetés

Számos munkáltató biztosít alkalmazottai számára olyan béren kívüli juttatásokat, amelyek online környezetben is felhasználhatók. Magyarországon az egyik legkedveltebb cafeteria termék a SZÉP kártya, melynek elektronikus elfogadásának lehetősége a Shoprenter Pay használatával elérhető az ügyfeleink számára. A rendszerben mindhárom kártyatípus megtalálható (OTP SZÉP kártya, MBH SZÉP kártya, K&H SZÉP kártya), amelyekhez a szerződéskötést az adott szolgáltatónál szükséges elindítani.

4. EP-kártyás fizetés

A Shoprenter Pay által OTP EP-kártyával is tudnak fizetni a vásárlóid, amennyiben szerződtél az OTP Egészségpénztár szolgáltatóval. Ez a fizetési mód lehetőséget biztosít a gyógyszerek és gyógyászati termékek vásárlására. A vásárlót az OTP felületére irányítja át a rendszer, ahol biztonságosan elvégezheti a tranzakciót.

A Shoprenter Pay-ről bővebben ezen az oldalon olvashatsz. Beállítási útmutatót pedig az Akadémia cikkben találsz.

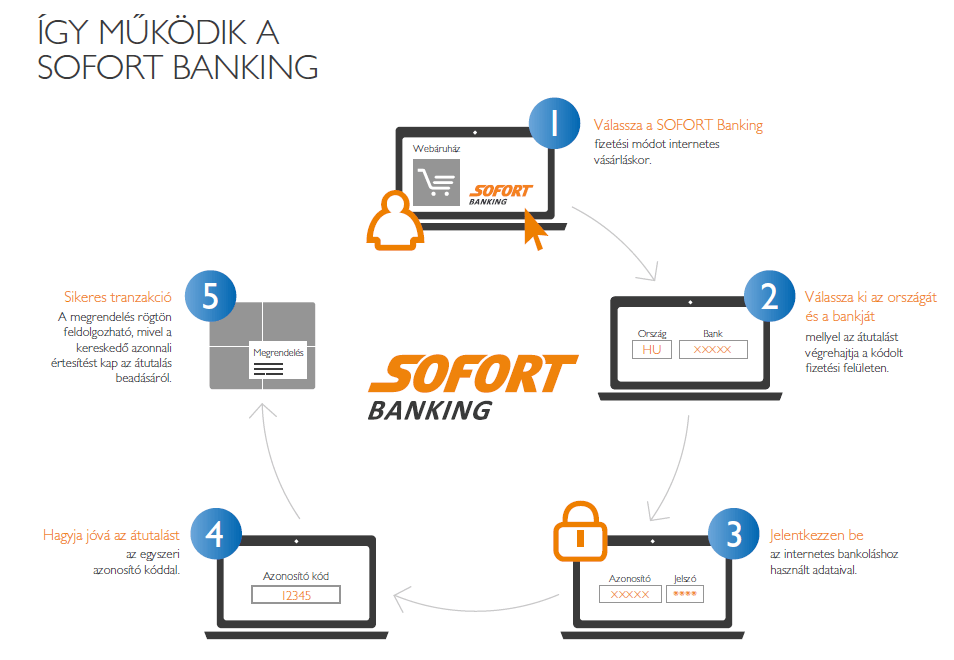

4. SOFORT Banking

A SOFORT Banking az átutalás egy könnyebb formája. A különbség annyi, hogy magát az utalást a SOFORT intézi helyettünk. A megrendelés után nekünk csak be kell jelentkezni az internet bankoláshoz használt adatainkkal és egy kóddal jóváhagyni az utalást. Nem kell manuálisan bemásolni a kedvezményezett adatait, mindezt a SOFORT megteszi helyettünk, így csökkenthető az utalás során megadott hibás adatok kockázata is.

További előnye, hogy a kereskedő rögtön értesítést kap az utalás elindításáról, így a megrendelés véglegesítése hamarabb megtörténhet.

A SOFORT banking további előnye, hogy lényegében ez egy banki átutalásnak minősül, így nem egy köztes számlán várakozik. Ennek értelmében nincs chargebackre lehetőség. Ha a vevő vissza szeretné kapni a pénzét, akkor a kereskedővel kell egyeztetnie.

A vevő számára is előnyös ez az online fizetési megoldás, hiszen az egyedi azonosító kódnak köszönhetően igencsak biztonságos, rendkívül alacsony a visszaélés lehetősége.

Bár Magyarországon még nem annyira elterjedt ez a fizetési forma, de Németországban és Ausztriában piacvezető az azonnali átutalások területén. Ha Shoprenter webáruházad van és ezekbe az országokba értékesítesz, javasoljuk a beállítását a Shoprenter Akadémián leírtak szerint.

5. Elektronikus pénztárca

Az elektronikus pénztárcák (e-wallet) világszerte egyre népszerűbb fizetési megoldásnak számítanak, különösen a mobil- és online vásárlások során. A legismertebb ilyen szolgáltató a PayPal, amely több mint 400 millió aktív felhasználóval rendelkezik globálisan, és több mint 200 országban, köztük Magyarországon is elérhető.

A működési elv egyszerű: a felhasználó egy virtuális egyenleget hozhat létre, amelyet bankkártyáról vagy bankszámláról tölthet fel, de akár közvetlenül is összekapcsolhatja PayPal-fiókját ezekkel. Vásárláskor a fizetés nem közvetlenül a bankkártyán történik, hanem a PayPal rendszeren keresztül, így az érzékeny banki adatok rejtve maradnak a kereskedők előtt. Ez jelentősen csökkenti az illetéktelen hozzáférés vagy visszaélés kockázatát.

A PayPal emellett erős vásárlóvédelmet is kínál: amennyiben jogtalan tranzakció történik, a vásárló vitát indíthat és a PayPal kivizsgálja az esetet. A kereskedőnek bizonyítania kell a teljesítést, és a platform a körülmények mérlegelésével dönt az összeg visszatérítéséről.

Előnye, hogy a vásárlók csupán egyszer adják meg kártya adataikat, a következő vásárlások során pedig akár egy kattintással fizethetnek, miközben a rendszer végig magas szintű biztonságot garantál.

6. Utánvétel

Az utánvételes fizetés esetén a vevő a csomag átvételekor fog csak fizetni. Ma már a legtöbb futárcég biztosít kártyás fizetési lehetőséget utánvétel esetén is.

Még mindig nagyon népszerű, mert sokakban nagyobb a fizetési hajlandóság, ha csak akkor fizet, amikor már átvette a csomagot, a kezében van, és meg tudja nézni, le tudja ellenőrizni. Általában a bizalmatlanság az oka annak, hogy ha ezt a fizetési módot választják – hiszen a vevők nagy része rendelkezik már bankkártyával, így online is rendezhette volna a fizetést.

Kereskedői oldalról ez a fizetési mód jár a legnagyobb kockázattal és egyúttal a legnagyobb költséggel is. A túl későn lemondott megrendelések, vagy az át nem vett csomagok mind növelik a kiadásokat. Ha a megrendelés összege hozzánk is készpénzként érkezik meg, nem pedig átutalja a kiszállító cég számunkra, akkor a készpénzkezelés költsége, a bankszámlára történő befizetése, a házipénztárban keletkező plusz adminisztratív munka és a hamis/sérült bankjegyek kockázata is mind költségnövelő tényezők.

Emellett, a futárszolgálatok külön díjat számolnak fel a készpénz begyűjtéséért, amely általában szintén a kereskedőt terheli.

Viszont az utánvételes fizetési mód népszerűsége miatt szinte elkerülhetetlen, hogy ez az opció is biztosítva legyen a vásárlók számára. Hogyan ösztönözheted a vásárlókat mégis az online/bankkártyás fizetésre? Íme néhány bevált módszer:

- Árkülönbséggel motiválás: A szállítási díjat kiegészítheted egy kisebb plusz költséggel az utánvétes fizetés esetén (pl. +200-500 Ft), míg a bankkártyás fizetést ingyenessé, vagy kedvezményessé teheted.

- Extra kedvezmény: Kínálj apró kedvezményt az online fizetést választóknak, például kupon formájában a következő vásárláshoz.

- Ajándék vagy extra pontok: Hűségprogram esetén adj extra pontokat azoknak, akik online fizetnek.

- Gyorsabb feldolgozás: Emeld ki, hogy az online fizetéssel leadott rendelések gyorsabban kerülnek feldolgozásra és kiszállításra.

- Bizalomépítés: Kommunikáld, hogy a bankkártyás fizetés teljesen biztonságos, és mutasd meg az erre vonatkozó tanúsítványokat, garanciákat (pl. SSL, 3D Secure, banki háttér).

Ezekkel az apró ösztönzőkkel nemcsak a vásárlók kényelmét növelheted, de saját költségeidet is optimalizálhatod!

7. BNPL fizetési módok

A „Vásárolj most, fizess később” (BNPL) fizetési módok lehetővé teszik a vásárlók számára, hogy azonnal hozzájussanak a kívánt termékekhez vagy szolgáltatásokhoz, miközben a fizetést egy későbbi időpontra halaszthatják. Ez a megoldás különösen előnyös azon vásárlók számára, akiknek átmenetileg nincs elegendő pénzügyi forrásuk, de nem szeretnének lemaradni egy adott ajánlatról vagy termékről. A BNPL szolgáltatások növelhetik a vásárlói elégedettséget és hűséget, mivel rugalmasabb fizetési lehetőséget kínálnak.

A BNPL rendszerek működése általában egyszerű: a vásárló kiválasztja a terméket, majd a fizetési módok között a BNPL opciót választja. Ezt követően a szolgáltató elvégzi a szükséges hitelképességi vizsgálatot, amely többnyire gyors és zökkenőmentes. Ha a vásárló megfelel a feltételeknek, a tranzakció jóváhagyásra kerül, és a vásárló a meghatározott időszak végén, vagy részletekben fizeti ki a vételárat. Ez a folyamat lehetővé teszi a vásárlók számára, hogy előbb kipróbálják a terméket, mielőtt teljes mértékben kifizetnék azt.

A Shoprenter platformján három BNPL fizetési mód érhető el, mindegyik saját előnyökkel:

- milpay (korábban IzzyPay):Ez a B2C (Business to Consumer) fizetési mód lehetővé teszi a magánszemélyek számára, hogy a vásárlást követően 14 napig halasszák a fizetést. Ezáltal a vásárlók kipróbálhatják a terméket, mielőtt kifizetnék annak árát.

- InstaCash: Szintén B2C megoldás, amely digitális részletfizetést kínál közvetlenül a webáruház pénztárfolyamatában. A vásárlók valós időben, a vásárlási folyamat megszakítása nélkül igényelhetnek részletfizetést, amely gyors és papírmentes ügyintézést tesz lehetővé.

- PastPay: Ez a B2B (Business to Business) fizetési mód kifejezetten céges vásárlók számára készült, lehetővé téve számukra, hogy a vásárlást követően későbbi időpontban egyenlítsék ki a számlát.

Ezek a BNPL megoldások növelhetik a webáruházak forgalmát és csökkenthetik a kosárelhagyások számát, miközben rugalmasabb fizetési lehetőséget biztosítanak a vásárlók számára.

8. Egyéb fizetési lehetőségek

A különféle online fizetési módok listája igencsak hosszú, de igyekeztünk kiemelni azokat, amelyek egy webáruház életében a legjelentősebbek.

Emellett pár szóban megemlítenénk még néhány további fizetési módot:

- QR kód alapú fizetés: Az ügyfél a mobiltelefonja segítségével beolvassa a QR kódot, majd az okostelefonján található applikációval kiegyenlíti a számla végösszegét.

- Mobilvásárlás: Telefonszám megadásával, vagy SMS küldésével engedélyezzük, hogy a SIM kártya terhére történjen a fizetés.

- Emelt díjas SMS: Az SMS díjával fizetünk. Kereskedőként elég költséges fizetési forma.

- Csekkbefizetés: Hivatalos nevén készpénz-átutalási megbízás. Ilyenkor a vevő a rendelés értékét postai csekk formájában egyenlíti ki. Népszerű fizetési mód, viszont a digitalizáció itt is megjelent már. Az iCsekk-nek köszönhetően a sárga csekken szereplő QR kód beolvasása után bankkártyával kiegyenlíthető a fizetés.

- Csomagátvevő ponton történő fizetés: Ha a vásárló egy csomagátvételi pontra kéri a megrendelését, akkor általában ott is utólagos fizetés történik, a csomag kézbevételénél. A FoxPostnál például csak bankkártyás fizetési lehetőség van biztosítva, de a Pick Pack Pontok döntő többségén (kb. 80%-án) is van lehetőség bankkártyával fizetni a készpénz mellett.

Ezek beállításáról bővebben a Shoprenter Akadémia oldalán olvashatsz. Válassz kiemelt partnereink közül!

Zárszó

Ahogy a magyar e-kereskedelem dinamikusan fejlődik, a vásárlói szokások és az elérhető fizetési megoldások is napról napra változnak. Egy jól megválasztott fizetési paletta ma már nemcsak kényelmi kérdés, hanem kulcsfontosságú versenyelőny is, amely közvetlenül befolyásolja a konverziót és a vásárlói élményt.

Ha webáruházad a jövő nyertesei közé szeretne tartozni, érdemes tudatosan és rugalmasan kialakítani fizetési stratégiádat — hiszen a megfelelő megoldásokkal nemcsak lépést tarthatsz, hanem akár meg is előzheted a piacot. A Shoprenter minden szükséges eszközt biztosít ahhoz, hogy webshopod vásárlói mindig a számukra legkényelmesebb módon, biztonságosan és gördülékenyen fizethessenek.