Az interneten keresztül kényelmesen és gyorsan hozzáférhetünk ma már szinte bármilyen termékhez és szolgáltatáshoz, amelyeket korábban csak személyesen lehetett megvásárolni. Azonban, ha nincs elég pénzünk azonnali fizetésre, akkor a vásárlás körülményessé, adott esetben akár lehetetlenné is válhat. Erre a helyzetre nyújt megoldást a fizetési módok közé sorolható újdonság a BNPL szolgáltatások köre.

A BNPL jelentése: Mi az a “Buy Now Pay Later” ?

A BNPL egy rövidítés, mely a „Buy Now, Pay Later” kifejezésre utal – azaz “Vásárolj most fizess később”. Ez egy olyan fizetési megoldás, amely lehetővé teszi az ügyfelek számára, hogy egy terméket vagy szolgáltatást azonnal megvásároljanak, de később fizessék ki annak az árát. A vásárlók a vásárlás ellenértékét egy összegben vagy akár részletekben is kifizethetik a BNPL szolgáltatónak, mely gyakran kamatmentes vagy alacsony kamatozású visszafizetési lehetőséget biztosít a vásárlók részére.

Ezen a ponton teljes joggal felmerülhet bennünk, hogy: “Oké-oké, de azért vannak a piacon már meglévő megoldások halasztott fizetésre vagy részletfizetésre,” – gondoljunk például a hitelkártyákra, és egyéb kölcsönökre – így adott a kérdés, hogy miért más és mitől új ez a fizetési megoldás, mint a piacon már meglévők?

BNPL szolgálatás: Rugalmasság, gyorsaság extra költségek nélkül

Akár a BNPL szolgáltatások szlogenje is lehetne a fentebbi alcím, azonban valóban jól leírja milyen előnyöket élvezhet az, aki használja ezt a fizetési megoldást. A BNPL szolgáltatások különböző formában érhetők el, például egy online kereskedő weboldalán keresztül, egy mobilalkalmazásban vagy akár egy fizikai boltban is. Az ilyen szolgáltatásokkal az ügyfelek általában valamilyen rövid regisztrációs folyamatot követően igényelhetik a fizetési megoldást, és azonnal használhatják azt a vásárlások során.

Vásárolj most, fizess később – kiknek előnyös?

Ez a fizetési konstrukció Magyarországon új, azonban számos pénzügyi szolgáltató portfóliójában megtalálható világszerte, és a szolgáltatás előnyei közé tartozik az, hogy az ügyfelek rugalmasabbá tehetik a vásárlási döntéseiket. Különösen akkor, ha rövid távú likviditási problémáik vannak.

Ugyanakkor, az ilyen szolgáltatások használata nem kockázatmentes, és az ügyfeleknek ki kell értékelniük a saját pénzügyi helyzetüket, hogy biztosak lehessenek abban, hogy képesek lesznek később a BNPL szolgáltató részére kifizetni a terméket.

Hiszen a „Vásárolj most, fizess később” fizetési megoldás legegyszerűbben egy hitelkonstrukcióhoz hasonlítható, mivel lehetővé teszi a vásárlók számára, hogy azonnal megvásárolják a terméket, majd később fizessék ki azt. A BNPL rövidtávú finanszírozása azonban nem számít hitelnyújtásnak. A BNPL szolgáltatók átvállalják a kockázatot a kereskedőktől, és ők szedik be a termék árát egy meghatározott idő után a vásárlóktól (a folyamat menetével kapcsolatosan a faktoring kifejezést érdemes megjegyezni).

A vásárolj most, fizess később előnyei

A vásárlók számára tehát komoly előnyöket biztosítanak a BNPL megoldás:

- nagyon könnyen és gyorsan használható;

- többnyire kamatmentes és nincsenek extra költségek a fizetés során;

- online elérhető, így kényelmes és időtakarékos megoldás;

- nincs elhúzódó hitelminősítés, mint egy hitelszolgáltatás esetében;

- a vásárlók azonnal hozzájuthatnak a termékhez még akkor is, ha nincs elegendő pénzük azonnali fizetésre. Ez különösen akkor előnyös, ha a vásárlók valami sürgős vagy időérzékeny dolgot akarnak vásárolni;

- a vásárlók növelni tudják a likviditásukat;

- elérhető azoknak az ügyfeleknek is, akiknek nincs bankszámlájuk vagy hiteltörténetük/hitelminősítésük;

- javítja a cash flowt a fogyasztó (céges vásárló) oldaláról is;

A BNPL hátrányai/veszélyei

Az éremnek persze két oldala van. Így, mint általában mindennek – és a fizetési megoldásoknál ez fokozottan igaz, hisz a pénztárcánk a tét – hátránya is van a „Vásárolj most, fizess később” megoldásoknak. Fokozott körültekintést kíván a vásárló részéről, hisz magasabb lehet a kamat a hagyományos hitelkonstrukciókhoz képest, ha nem fizeti ki a vásárlás árát a határidőig.

Ha úgy döntünk, hogy használjuk ezt a fizetési megoldást mint vásárló, fontos, hogy alaposan átgondoljuk a döntésünket. Először is ellenőrizzük a kamatlábakat és a fizetési feltételeket, hogy megbizonyosodjunk arról, hogy megfelelnek-e nekünk. Másodszor, biztosnak kell lennünk abban, hogy a vásárlásra szánt pénzünk valóban rendelkezésre áll a fizetési határidőig.

A BNPL használata kereskedőként

A Minner.hu átfogó cikke nyomán kutatások szerint a BNPL fizetés a kereskedő szemszögéből nézve előnyös mert:

- csökkenti a nemfizetési kockázatot;

- leveszi a beszedéssel járó, adminisztrációs terhet a webshop üzemeltető válláról;

- növeli a kosárértéket – a vásárlók akár 10-40%-kal is többet költenek a BNPL fizetési opciót választva;

- 30%-kal növelheti a konverziós rátát, mivel lehetővé teszi a kereskedő számára, hogy több vásárlót vonjanak be, akik valószínűleg nem vásárolnának, ha azonnal kellene fizetniük;

- csökkenti a kosárelhagyást;

- magasabb vásárlói élményt nyújt, növeli a lojalitást és vásárlási hajlandóságot;

- a webshop növelni tudja a likviditását;

- javítja az eladó és a vevő közötti üzleti kapcsolatot, hiszen eltávolítja az egyenletből az egyik legkellemetlenebb elemet: a késve kifizetett számlák körüli kommunikációt

A számos előny mellett persze lehetnek kockázatok is, melyeket a BNPL bevezetésekor érdemes szem előtt tartani:

- Előfordulhat, hogy egyes szolgáltatóknál a tranzakciós díj mellett további díjak is felmerülhetnek melyet a kereskedőnek kell megfizetni (pl. havi- vagy egyéb előfizetési díjak);

- a vásárló meggondolatlan vásárlása a kereskedőt is érintheti negatívan, ha például a BNPL szolgáltató nem ellenőrzi megfelelően a vásárló likviditását;

- Azok a potenciális vásárlók, akik nehezen nyitnak az új technológiák felé és inkább a hagyományosabb fizetési megoldásokat preferálják, eleinte idegenkedhetnek az új fizetési opciótól;

- Szükséges lehet egyes szolgáltatóknál regisztrálni a vásárlás előtt, mely első alkalommal nehezítheti a vásárlást az ügyfelek számára;

Mint kereskedők, segítsük vásárlóinkat a vásárlási döntés meghozatalában és a fizetési megoldás kiválasztásában, ha a fentebb felsorolt információkat mi is kommunikáljuk feléjük.

Ha ezeket az intézkedéseket megtettük, a BNPL megoldások biztonságosan használható alternatívái lehetnek a jelenleg létező fizetési megoldásoknak.

Tanuljunk a külföldi példákból

Ahogy látható a korábban említettekből a „Buy Now, Pay Later” (BNPL) szolgáltatások viszonylag új szereplők a piacon és számos előnyük miatt nagyon népszerűek lettek szerte a világon. Népszerűségük pedig egyelőre töretlennek látszik, így felhasználásuk továbbra is dinamikusan nő. A már meglévő népszerűség és növekedés tőlünk nyugatabbra egyértelműen látható, a jó gyakorlatokat és a piaci eredményeket külföldi példákon keresztül ismerhetjük meg.

Az alábbiakban összefoglalunk néhány fontos nemzetközi trendet a BNPL szolgáltatások területén:

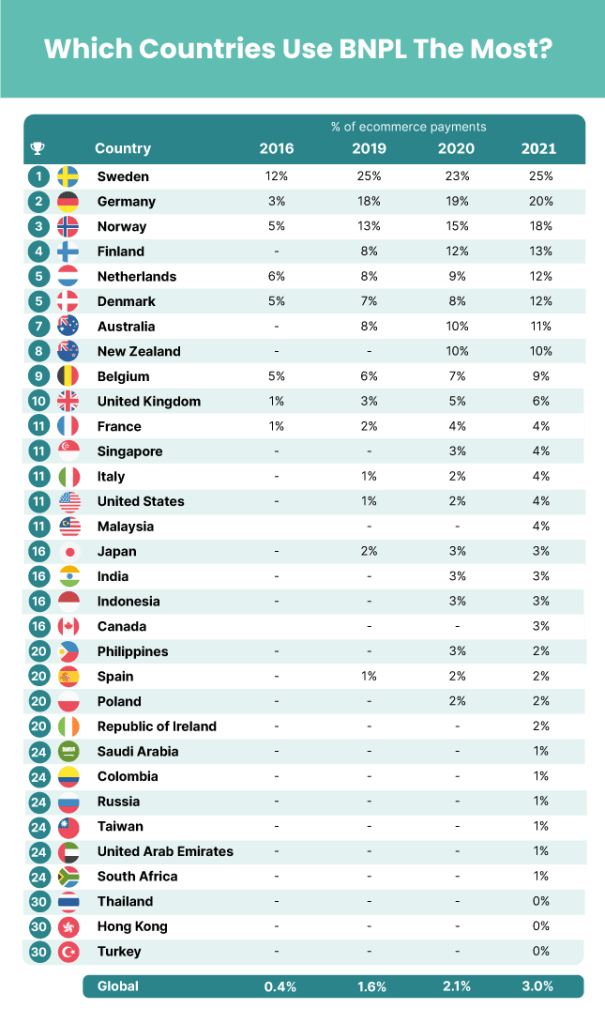

Globális növekedés: A BNPL szolgáltatások világszerte növekednek, de sok piacon még mindig nagyon alacsony az elterjedtsége. A boom egyértelműen kirajzolódik a Seon.io adatai alapján, mely szerint a BNPL megoldások 2016-os 0,4% használtságát követően 2021-re 3%-ra növekedett a penetráció.

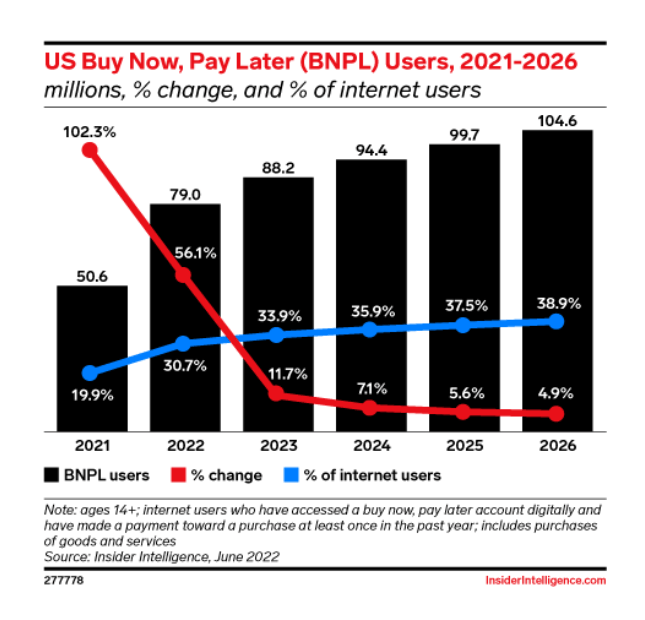

Mindemellett pedig a GlobalData előrejelzése szerint a 2021-ben 141,8 milliárd USD-ra értékelt globális BNPL piac 2026-ra elérheti a 596.7 milliárd USD-t is. A piacban rejlő potenciált megerősíti az Insider Intelligence-en megjelent jelentés, melyben a BNPL felhasználók egyértelmű növekedése rajzolódik ki. E kutatás 2026-ra 104,6 millió “Vásárolj most, fizess később” felhasználót prognosztizál, és az internet felhasználók közel 40%-a várhatóan használja majd a szolgáltatást.

A “Vásárolj most, fizess később” szolgáltatások országonkénti elterjedtsége is érdekes képet fest a Seon.io adatai alapján. 2021-ben ugyanis az e-kereskedelmi fizetések tekintetében Európában ezek a konstrukciók jóval elterjedtebbek, hisz az egyik piacvezető szolgáltató, a svéd Klarna pont itt, a balti térségben jelent meg BNPL fizetési megoldásával évekkel ezelőtt.

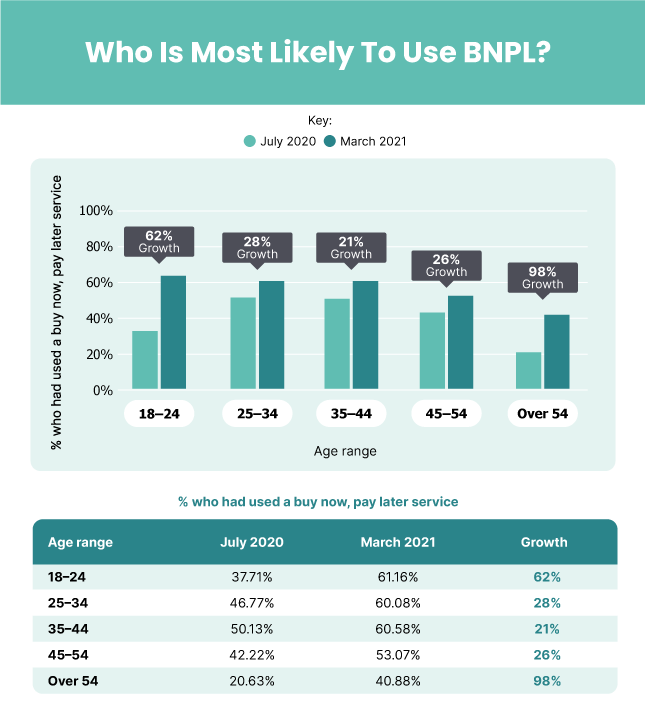

A BNPL fentebb említett tulajdonságából következik – azaz, hogy hiteltörténet nélkül is igénybe vehető – hogy az Y és Z generáció számára ez kifejezetten vonzó konstrukció. Az Egyesült Államok adatait (l. lentebbi ábra) nézve ez egyértelműen látszik, azonban a 25-34 és 35-44 éves korosztály sem marad el a BNPL használatot tekintve.

Banki partnerekkel való együttműködés: A BNPL szolgáltatók egyre inkább együttműködnek a bankokkal, hogy szélesebb körű szolgáltatásokat nyújtsanak ügyfeleiknek. Azonban a bankok, illetve más pénzügyi szolgáltatók (pl. Revolut, Mastercard) is potenciált látnak a megoldásban és szintén bővítik szolgáltatásaikat e tekintetben.

Az üzletág terjeszkedése: A BNPL szolgáltatók a kezdeti online kiskereskedői fókuszukról egyre inkább terjeszkednek a hagyományos kiskereskedők, élelmiszerboltok és egyéb szolgáltatók felé is. Az egyre szélesebb körű elfogadottságnak köszönhetően a BNPL szolgáltatásokat egyre több fizikai boltban is lehet használni.

Globálisan a BNPL az alábbi szektorokban már elfogadott megoldás a GlobalData adatai alapján:

- Bútor

- Elektromos cikkek és háztartási gépek

- Ruházat és cipők

- Sport- és fitnesz felszerelések

- Utazás és szállás

- Média és szórakozás

- Egészség és szépség

- Étel és ital

- Egyebek

Fenntarthatóság: A fenntarthatóság fontossága egyre inkább hangsúlyos a BNPL szolgáltatások terén is. Egyes szolgáltatók már bevezették a „környezetbarát kölcsön” opciót, amelyben az ügyfelek egy kis extra díjat fizetnek, hogy a BNPL szolgáltatások által finanszírozott projektek közvetlenül fenntarthatóbbak legyenek.

Szabályozás: Bár a szektorra vonatkozóan nincs még kiforrott reguláció, a BNPL szolgáltatásokat egyre inkább szabályozzák a különböző országokban. A szabályozás célja a fogyasztók védelme, és az adósságspirál elkerülése, azonban a folyamatot nehezíti a BNPL megoldások sokszínűsége és az eltérő szabályozási környezet.

A BNPL megoldások népszerűségét számos kutatás feltárta, azonban egy az USA-ban végzett felmérésben azt is vizsgálták, miért választják a vásárlók ezt a fizetési módot. A válaszadók számára a 3 legfőbb érv a halasztott fizetés mellett:

- a vásárlás időpontjában nem áll rendelkezésére a vásárlás teljes összege (44,98%)

- elkerülhető a hitelkártya-kamat fizetése (36,92%)

- hitelminősítés nélküli kölcsön lehetősége (24,73%)

A 2007–2008-as pénzügyi válságot követően sok magánszemély nagyon idegenkedett a hitel- és hitelfelvételtől, ezért a BNPL kamatmentessége és banksemlegessége sokakat vonz. Emiatt lehet olyan jövedelmező a BNPL opciók használata az e-kereskedők számára is.

BNPL Magyarországon: hol tartunk most?

Magyarországon a BNPL bumm eddig váratott magára, azonban már vannak a piacon szolgáltatók, akik miatt számíthatunk a “Vásárolj most, fizess később” őrület begyűrűzésére hazánkba is. A fent említett trendek, valamint a hazai gazdasági környezet hatására 2023 lehet a nagy berobbanás időszaka?!

Hazai BNPL szolgáltatások

A hazai B2B szektorban a PastPay 2022-es megjelenése mellett két B2C szolgáltató is jelen van a piacon. Míg az InstaCash az áruhitel vagy a kereskedői részletfizetés újragondolt formáját, addig az MilPay a 14 napos halasztott fizetési lehetőséget kínálja ügyfelei számára. 2022-ben az Erste Bank is elindította a „Vásárolj most, fizess később részletekben” hitelkonstrukcióját, azonban nagy nemzetközi szolgáltatók (pl. Affirm, Apple, Klarna, Mastercard, PayPal stb.) még nem jelentek meg saját megoldásaikkal a hazai piacon.

A Shoprenter nyitott a BNPL fizetési módok irányába és elsők között integrálta a Pastpay B2B alkalmazást és folyamatban van az Milpay B2C alkalmazás integrációja is.

PastPay

A PastPay szolgáltatás használata a webáruház tulajdonos és a vásárló szempontjából is hasznos lehet, hiszen az eladó a rendelés leadása után rövid idővel a teljes vételárat megkapja, míg a vásárlónak 15-90 napja van arra, hogy a rendelés ellenértékét kifizesse.

A fentebb említett felmérések alapján is kimondható, hogy a BNPL fizetési módot használó vásárlók jóval magasabb értékben vásárolnak, és kisebb valószínűséggel hagyják el a kosarukat.

Mivel a PastPay csak a B2B szegmensben van jelen, így a fizetési módot csak céges vásárlók tudják használni a pénztár folyamatban. A szolgáltatás beállítása és használata az alábbi folyamat szerint történik:

- Kapcsolatfelvétel és megállapodás: Mivel ez is egy fizetési mód, így vegyük fel a kapcsolatot a PastPay oldalán az érdeklődő űrlap kitöltésével, és elindul a folyamat. A szerződéskötési folyamat során a PastPay kollégái széleskörű tájékoztatást tartanak a lehetőségekről és működésről.

- Adminisztrációs teendők: Módosítsuk az ÁSZF-ünket és adatvédelmi tájékoztatónkat az új fizetési rendszerrel kapcsolatos információkkal.

- Állítsuk be a Shoprenter Fizetési módok között a található PastPay fizetés lehetőségét a Shoprenter Akadémia bejegyzés alapján.

- A Fizetési mód élesítése után pedig a vásárlási folyamat így fog kinézni a PastPay-el:

- Potenciális vásárlód megérkezik a webshopodba. Tegyük fel, hogy 500.000 Ft értékben pakol termékeket a kosárba, majd a “Fizetés” gombra kattint.

- A checkout oldalon a felsorolt fizetési lehetőségek közül a „PastPay” opciót választja.

- Ezután webshopod a háttérben elküldi a PastPay számára a vásárló adószámát, ami alapján a BNPL-szolgáltató lefuttatja a szükséges ellenőrzéseket. Vevődnek tehát az oldaladat sem kell elhagynia, néhány másodperc alatt megkapja az eredményt, hogy megfelel-e a BNPL feltételeinek vagy sem.

- Zöld lámpa esetén azonnal elérhetővé válik számára a BNPL-szolgáltatás, illetve a halasztott fizetés szabályai, pontos feltételei. Amennyiben vásárlód elfogadja a szerződési feltételeket, webshopoddal automatikusan kiállítod a számlát a hosszabb fizetési határidővel.

- A számlát manuálisan szükséges feltölteni a PastPay-hez.

- A számla alapján, azonnal kifizetik a webshopodnak a számlaérték 100 %-át, levonva a költségeket.

- A fizetési határidő leteltét követően a vevő egy összegben kifizeti a számlát.

További információk a szolgáltatásról a PastPay és a Shoprenter Akadémia oldalakon olvashatók.

MilPay

Az MilPay fizetési módot a Shoprenter ügyfelei kényelmesen hozzáadhatják fizetési lehetőségeikhez az MilPay-jel történt kapcsolatfelvétel után. A szolgáltatás igénybevételével a vásárlóknak csak 14 nap elteltével kell kifizetni a kiszemelt termék árát, így lehetőségük van a pénztárcájuk megterhelése nélkül kipróbálni azt. A vevőknek nem kell előre megadniuk bankkártya adataikat, az MilPay utalja át a vásárlás összegét a webáruháznak és a fizetést a vevővel késleltetve bonyolítja.

A webáruházban történő beállítás nem kerül különösebb erőfeszítésbe, hiszen gyorsan és egyszerűen aktiválható a Shoprenter Fizetési módok között. Az MilPay teljes körű támogatást nyújt a fizetési megoldás használatához a Shoprenterben és tanácsot ad a kosár beállítására a leghatékonyabb fizetési folyamat biztosításához.

További információk a szolgáltatásról az MilPay oldalán és a Shoprenter Akadémia oldalon olvashatók.

InstaCash

Az InstaCash fizetési mód integrációjával, webáruházad látogatói számára elérhetővé válik a digitális részletfizetés közvetlenül a webáruház pénztár folyamatába, valós időben, a vásárlási folyamat megszakítása nélkül.

A fizetési mód beállítását követően a pénztár folyamatban a Fizetési módok lépésben megjelenik az InstaCash fizetési mód, melyet kiválasztva a látogató megismerheti a részletfizetési ajánlat részleteit. Ilyen például a részletek száma, a részletek határideje, az önerő stb.

Ezt a megoldást választva a rendelés leadását követően a rendszer az InstaCash felületére irányítjak a vásárlót. Az InstaCash digitális kereskedői részletfizetési rendszere teljeskörű BNPL megoldást biztosít. A részletfizetési folyamat az alábbi fő lépésekből áll:

- digitális ügyfél-azonosítás

- digitális bankszámlatörténet megosztás

- automatikus ügyfélminősítés és döntés

- online szerződéskötés és elektronikus aláírás

- havi automatikus bankkártyás fizetés

- online fizetési és késedelmi emlékeztető, fizetési felszólítás

FONTOS! Az Instacash, webshopban történő beállításához regisztráció szükséges a szolgáltató felületén. Amennyiben szeretnéd alkalmazni a webáruházadban az InstaCash fizetési módot, kérjük először regisztrálj az InstaCash felületén.

A Shoprenter integrációjának köszönhetően a beállítás egyszerűen és gyorsan elvégezhető a Shoprenter admin felületén a Beállítások > Fizetési módok > InstaCash menüpontban a szükséges adatok megadásával.

További információk a szolgáltatásról az InstaCash oldalán, a beállításról pedig a Shoprenter Akadémia oldalon olvashatók.

BNPL Magyarországon, a Shoprenterrel!

A BNPL jelentése tehát egy olyan szolgáltatást takar, amely lehetővé teszi az ügyfelek számára, hogy egy terméket vagy szolgáltatást azonnal megvásároljanak, de később fizessék ki annak az árát.

A Shoprenterrel az alábbi BNPL szolgáltatók integrálhatók bármely bérelt webshop számára:

- PastPay

- MilPay

- InstaCash

Jelentkezz webináriumunkra, tudj meg mindent a webshop készítésről és a fizetési módokról!